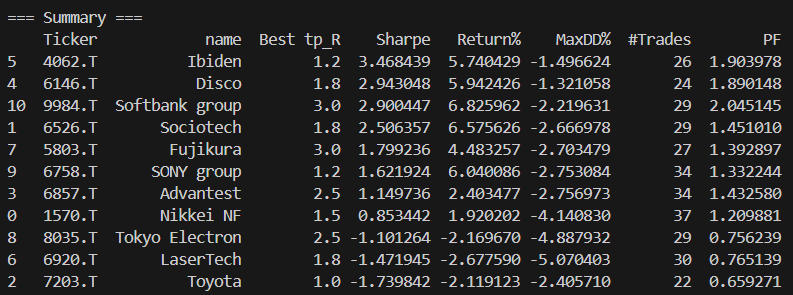

前回は30分ブレークアウト戦略で買い(ロング)のみでバックテストやった。その結果がこれ。

11銘柄中、8銘柄で勝ち、3銘柄で負け、トータル勝ち。資金は100万円。イビデンでリターンが5.7%ということは57000円の利確となる。

期間は60日。そのうちトレードは各銘柄30日くらいなので、半分しかトレードしてない。

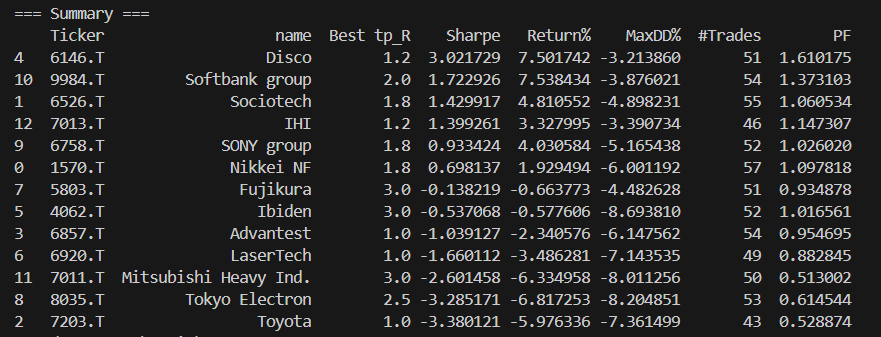

株価が下がっている日は空売り(ショート)すればトレード回数が倍になって利確も倍になるのではないかと考えて、ショートもできるようにChatGPTにソースを変更してもらった。

取引回数は倍くらいに増えて、リターンが増えた銘柄もあるけど、負け銘柄が増えて、トータルでプラマイゼロみたいな結果になった。これは予想外。ドテンは往復ビンタをくらうだけなのでやってはいけないのかな。確かに実トレードでも、空売りで入って負けて、今日は上昇トレンドかと思って買うと天井で往復ビンタをくらう。バックテストもドテンは負ける結果になった。

OpeningRangeBreakout_30m__Optimize-short.py

import yfinance as yf

import pandas as pd

from backtesting import Backtest, Strategy

from datetime import datetime, time, timedelta

import pytz

#import multiprocessing as mp

#import backtesting as btlib # pip: Backtesting.py

# =============================

# 30分ブレークアウト(ORBO 30m)

# =============================

# 概要:

# ・市場オープン(09:00)〜09:30の高値・安値を Opening Range(OR) とする

# ・09:30以降、上抜けでロング(ORHブレイク)。ストップは ORL。任意でTP=R倍

# ・同日中は 1 回の新規のみ(デフォルト)。約定は Backtesting.py 仕様で次バー寄り。

# ・資金上限クリップ/未約定抑制/立ち上がり検出を実装

#

# 使い方:

# python OpeningRangeBreakout_30m.py (スクリプト単体実行)

# 下の __main__ の設定を必要に応じて変更

#

# 依存:

# pip install yfinance backtesting pandas pytz

JST = "Asia/Tokyo"

# 1) Windowsの並列最適化は spawn 前提

#btlib.Pool = mp.get_context("spawn").Pool

class ORB30(Strategy):

# === パラメータ ===

MARKET_OPEN = time(9, 0) # 東証オープン

OR_MINUTES = 30 # オープニングレンジの分数

NO_NEW_AFTER = time(14, 30) # この時刻以降は新規を出さない

use_fixed_size = False # True: 固定枚数で発注 / False: リスク一定

fixed_size = 100 # 固定発注サイズ

risk_per_trade = 0.01 # 口座の1%を1トレードの最大リスクに

tp_R = 1.5 # 利確は R=1.5 倍(0 なら TP なし)

one_entry_per_day = True # 同日中は1回のみエントリー

eod_flatten = True # 引け前に必ず手仕舞い

eod_close_time = time(14, 55) # 例: 14:55でクローズ

# === 内部状態 ===

def init(self):

self.current_day = None

self.orh = None

self.orl = None

self.or_ready = False

self.entry_done_today = False

self.entry_ok_prev = False

self.last_entry_bar = -999999

# ログ用

self.afford_clip = 0 # 資金クリップ回数

self.afford_block = 0 # 資金不足で size<1 になりブロック回数

# VWAP 累積用(その日ごとにリセット)

self._cum_pv = 0.0 # 累積(価格×出来高)

self._cum_vol = 0.0 # 累積出来高

def _jst_dt(self):

ts = pd.Timestamp(self.data.index[-1])

if ts.tzinfo is None:

return ts.tz_localize(JST)

return ts.tz_convert(JST)

def _time_of_day(self):

return self._jst_dt().time()

def _date(self):

return self._jst_dt().date()

def _within_or_window(self, t: time) -> bool:

start = self.MARKET_OPEN

end = (datetime.combine(datetime.today(), start) +

timedelta(minutes=self.OR_MINUTES)).time()

return start <= t < end

def _after_or_window(self, t: time) -> bool:

start = self.MARKET_OPEN

end = (datetime.combine(datetime.today(), start) +

timedelta(minutes=self.OR_MINUTES)).time()

return t >= end

def next(self):

t = self._time_of_day()

d = self._date()

# if not hasattr(self, "_dbg"):

# self._dbg = 0

# if self._dbg < 6: # 最初の数回だけ出力

# print("[DBG] t,d:", t, d, "| orh,orl:", self.orh, self.orl, "| or_ready:", self.or_ready)

# self._dbg += 1

close = float(self.data.Close[-1])

high = float(self.data.High[-1])

low = float(self.data.Low[-1])

vol = float(self.data.Volume[-1])

# === 日替わり初期化 ===

if self.current_day != d:

self.current_day = d

self.orh = None; self.orl = None; self.or_ready = False

self.entry_done_today = False

self.entry_ok_prev = False

self.last_entry_bar = -999999

self._cum_pv = 0.0

self._cum_vol = 0.0

if self.position:

self.position.close()

return

# === OR構築(オープニングレンジ内) ===

if self._within_or_window(t):

self.orh = high if (self.orh is None or high > self.orh) else self.orh

self.orl = low if (self.orl is None or low < self.orl) else self.orl

self.or_ready = False

if vol > 0:

self._cum_pv += close * vol

self._cum_vol += vol

return

# OR確定(ウィンドウ終了後に一度だけ)

if (not self.or_ready) and (self.orh is not None) and (self.orl is not None) and self._after_or_window(t):

self.or_ready = True

# === VWAP更新(場中毎バー) ===

if vol > 0:

self._cum_pv += close * vol

self._cum_vol += vol

vwap_now = self._cum_pv / max(self._cum_vol, 1e-9)

# === デイトレ:引け前に必ずクローズ(最優先) ===

if self.position and self.eod_flatten and t >= self.eod_close_time:

self.position.close()

return

# 既存ポジ保有中は新規を出さない(EODクローズは上で済ませる)

# if self.position:

# return

# 新規発注の共通ガード

if not self.or_ready:

return

if t >= self.NO_NEW_AFTER:

return

if self.one_entry_per_day and self.entry_done_today:

return

# === エントリー条件(VWAPコンファーム付き) ===

long_ok = (close > self.orh) and (close > vwap_now) if (self.orh is not None) else False

short_ok = (close < self.orl) and (close < vwap_now) if (self.orl is not None) else False

entry_ok = long_ok or short_ok

# 立ち上がりだけ許可

edge = entry_ok and (not self.entry_ok_prev)

self.entry_ok_prev = entry_ok

if not edge or self.orders:

return

# === リスク定義・SL/TP(方向別) ===

if long_ok:

risk = max(close - self.orl, 1e-6)

sl = self.orl

tp = close + self.tp_R * (close - sl) if self.tp_R > 0 else None

side = self.buy

else:

risk = max(self.orh - close, 1e-6)

sl = self.orh

tp = close - self.tp_R * (sl - close) if self.tp_R > 0 else None

side = self.sell

# === サイジング(資金上限クリップ付き) ===

if self.use_fixed_size:

size = int(self.fixed_size)

else:

size = int((self.equity * self.risk_per_trade) / risk)

size = max(1, size)

max_affordable = int(self.equity // max(close, 1e-9))

if max_affordable <= 0:

self.afford_block += 1

return

if size > max_affordable:

self.afford_clip += 1

size = max_affordable

# === 発注 ===

if tp is not None:

side(size=size, sl=sl, tp=tp)

else:

side(size=size, sl=sl)

self.entry_done_today = True

# =============================

# データ取得 & バックテスト実行

# =============================

def load_data(ticker: str = "7203.T", period: str = "60d", interval: str = "5m") -> pd.DataFrame:

"""

yfinance の列体系(単一/二重)に頑強に対応し、

Backtesting.py が期待する単一レベルの ['Open','High','Low','Close','Volume'] 列へ正規化する。

さらに空データや重複インデックスも整える。

"""

df = yf.download(

ticker,

period=period,

interval=interval,

auto_adjust=False,

actions=False,

group_by="column", # 可能なら単一列

progress=False,

)

if df is None or len(df) == 0:

raise ValueError("No data returned from yfinance. Try a shorter 'period' or different 'interval'.")

# --- 列正規化 ---

def _ensure_ohlcv_columns(_df: pd.DataFrame) -> pd.DataFrame:

# すでに単一レベルで Open などが揃っているならそのまま

base = {"Open", "High", "Low", "Close"}

if not isinstance(_df.columns, pd.MultiIndex):

cols = set(map(str, _df.columns))

# 小文字化対応

if base.issubset(cols):

return _df

if base.issubset({c.capitalize() for c in cols}):

_df.columns = [c.capitalize() for c in _df.columns]

return _df

# MultiIndex の場合:OHLCV が level=0 にいるケースが多い

if isinstance(_df.columns, pd.MultiIndex):

lv0 = list(map(str, _df.columns.get_level_values(0)))

lv1 = list(map(str, _df.columns.get_level_values(1)))

if base.issubset(set(lv0)):

_df.columns = _df.columns.get_level_values(0)

return _df

if base.issubset(set(lv1)):

_df.columns = _df.columns.get_level_values(1)

return _df

# それでもダメなら、各タプルの先頭を採用

try:

_df.columns = [t[0] if isinstance(t, tuple) and len(t) > 0 else str(t) for t in _df.columns]

return _df

except Exception:

pass

return _df

df = _ensure_ohlcv_columns(df)

# 余計な列を落とし、欠けている列がないか検証

keep = ["Open", "High", "Low", "Close", "Volume"]

# Volume が存在しない市場/足でも動くように、まずは可能な列だけ選択

present = [c for c in keep if c in df.columns]

df = df[present].copy()

# Open/High/Low/Close が揃っているか最終確認

required = {"Open", "High", "Low", "Close"}

if not required.issubset(set(df.columns)):

raise ValueError(f"Columns after normalization: {list(df.columns)} — Missing one of {sorted(required)}")

# 欠損・重複・順序

df = df.dropna()

if df.index.has_duplicates:

df = df[~df.index.duplicated(keep='last')]

df = df.sort_index()

return df

def normalize_heatmap(hm):

"""Backtesting.pyの版差対策:SeriesでもDataFrameでもtp_Rとmetricを取り出す"""

if hm is None:

return None, None

if isinstance(hm, pd.Series):

metric = hm.name or "Sharpe Ratio"

df = hm.rename(metric).reset_index()

df.columns = ['tp_R', metric]

return df, metric

# DataFrame

metric_candidates = [c for c in hm.columns

if c.lower().replace(' ','') in ('sharperatio','sharpe')]

metric = metric_candidates[0] if metric_candidates else hm.columns[-1]

df = hm.reset_index()

if 'tp_R' not in df.columns and df.index.name:

df = df.rename(columns={df.index.name: 'tp_R'})

return df, metric

brand_names = {

"1570.T": "Nikkei NF",

"6526.T": "Sociotech",

"7203.T": "Toyota",

"6857.T": "Advantest",

"6146.T": "Disco",

"4062.T": "Ibiden",

"6920.T": "LaserTech",

"5803.T": "Fujikura",

"8035.T": "Tokyo Electron",

"6758.T": "SONY group",

"9984.T": "Softbank group",

"7011.T": "Mitsubishi Heavy Ind.",

"7013.T": "IHI",

# "AAPL": "Apple Inc.",

}

PERIOD = "60d"

INTERVAL = "5m"

param_grid = [1.0, 1.2, 1.5, 1.8, 2.0, 2.5, 3.0] # tp_R 候補

summary_rows = []

for tk,name in brand_names.items():

print(f"\n=== {tk} {name} ===")

try:

df = load_data(tk, PERIOD, INTERVAL)

bt = Backtest(df, ORB30, cash=1_000_000, commission=0.0005, exclusive_orders=True)

# 最適化(Sharpe基準を例に)

res = bt.optimize(

tp_R=param_grid,

maximize='Sharpe Ratio',

constraint=lambda p: p.tp_R > 0,

return_heatmap=True

)

stats, heatmap = res if isinstance(res, tuple) else (res, None)

best_tp = stats._strategy.tp_R

# 全試行の表を整形して保存

hm_df, metric_col = normalize_heatmap(heatmap)

if hm_df is not None:

hm_df.sort_values(metric_col, ascending=False).to_csv(f"{tk}_opt_heatmap.csv", index=False,float_format="%.6f")

# ベスト設定の詳細

best_trades = stats['_trades']

best_trades.to_csv(f"{tk}_trades_best.csv", index=False)

# ベスト設定で再実行→プロット保存(GUI不要)

_ = bt.run(tp_R=best_tp)

bt.plot(filename=f"{tk}_orb30_best.html", open_browser=False)

# 要点をサマリー行に

summary_rows.append({

"Ticker": tk,

"name":name,

"Best tp_R": best_tp,

"Sharpe": stats.get('Sharpe Ratio', None),

"Return%": stats.get('Return [%]', None),

"MaxDD%": stats.get('Max. Drawdown [%]', None),

"#Trades": stats.get('# Trades', None),

"PF": stats.get('Profit Factor', None)

})

print(f" -> Best tp_R={best_tp}, Sharpe={stats.get('Sharpe Ratio')}, Return%={stats.get('Return [%]')}")

print(f" Saved: {tk}_opt_heatmap.csv, {tk}_trades_best.csv, {tk}_orb30_best.html")

except Exception as e:

print(f" [ERROR] {tk}: {e}")

# 銘柄横断サマリー

summary = pd.DataFrame(summary_rows)

summary = summary.sort_values("Sharpe", ascending=False)

print("\n=== Summary ===")

print(summary)

summary.to_csv("summary_by_ticker.csv", index=False)

print("Saved summary_by_ticker.csv")

コメント